Por que você deve sair da poupança e ir para o Tesouro Direto?

A poupança faz parte da história do Brasil. Já são mais de 150 anos desde sua criação por Dom Pedro 2º e 29 anos desde o confisco pelo ex-presidente Collor. Atualmente são R$ 38 bilhões investidos na poupança, e, apesar desse enorme valor depositado, os defeitos que ela carrega não justificam a fama e demonstram que o lugar dela é na história mesmo.

Quem está à frente, puxando uma revolução nos investimentos, é o Tesouro Direto. Então hoje chegou a hora de você aprender mais sobre ele.

Veja também:

Se casar, não compre um imóvel

5 sinais de que você está usando o cartão de crédito de forma errada

Tesouro muda taxa para que Tesouro Selic não renda menos que a poupança

Veja o programa Descomplique no UOL e no canal do UOL no YouTube

Os defeitos da poupança não são muito aparentes. São três os principais: rende pouco, é uma aplicação que não serve para o longo prazo e não protege seu dinheiro da inflação. Aliás, quem deixou dinheiro lá acabou ficando com menos ainda, pois esse investimento não superou nem a inflação. A única desculpa para se manter essa aplicação é a liquidez imediata.

Não entendeu o que é isso? Fácil! É a rapidez com que você consegue resgatar o valor investido. Nisso a poupança é muito boa, pois no momento em que você pede essa retirada, na mesma hora ele é resgatado, mesmo sendo feriado ou final de semana.

O Tesouro Direto chegou para resolver todos esses pontos negativos da poupança. Você pode começar a investir a partir de R$ 30, escolher entre três finalidades distintas de investimento e ter maior rendimento e segurança.

As três aplicações disponíveis hoje são chamadas de títulos. São elas: Tesouro Selic, Tesouro IPCA e Tesouro prefixado. A diferença entre eles é o prazo de vencimento e a forma de rendimento. Isso é importante pois na hora de decidir entre comprar uma casa daqui a dez anos ou fazer uma viagem nas próximas férias, o título irá influenciar bastante.

Vamos conhecer mais desses investimentos?

– Tesouro Selic: Esse é o título ideal para o curto prazo. Você investe nele para receber sua grana em no máximo cinco anos. Se deseja fazer uma viagem, trocar de carro ou qualquer outro objetivo dentro desse prazo, essa é a sua melhor alternativa. Sua rentabilidade segue a taxa Selic, que é a taxa de juros básica do Brasil controlada pelo governo. Atualmente essa taxa está em 6,5% ao ano, porém ela pode mudar conforme a necessidade do Banco Central. Dentro do Tesouro, ele é o mais parecido com a poupança.

– Tesouro IPCA: Ele foi feito para objetivos de longo prazo como a compra da casa própria ou para a sua aposentadoria. A grande vantagem dele é que seu dinheiro sempre vai render acima da inflação, e você pode ver isso quando entra no site do Tesouro Direto. Lá vai perceber que o IPCA será ofertado, por exemplo, assim: IPCA + 3% 2026, IPCA + 4% 2035. Isso quer dizer que a rentabilidade do seu título vai ser a taxa IPCA (que mede a inflação) + 3% ou 4% ao ano. Seu investimento vai manter essa rentabilidade até o vencimento do título, no caso 2026 e 2035. Hoje encontramos títulos com vencimento desde 2024 até 2045, que você escolhe na hora em que investe.

– Tesouro prefixado: Quando se investe nele, já se sabe qual será a rentabilidade desde o início até seu vencimento. O Tesouro prefixado 8% 2022 vai manter essa taxa de rendimento de 8% ao ano até 2022, quando seu título vencer. É indicado comprá-lo quando se acredita que a taxa Selic sofrerá uma queda em seu valor no futuro.

Além disso existem alguns pontos importantes sobre o Tesouro Direto que você precisa saber para tomar a melhor decisão para o seu bolso.

É necessário uma corretora de investimentos para poder fazer esse investimento. Hoje é muito fácil abrir sua conta em uma, e é tudo feito digitalmente.

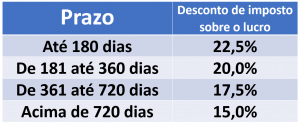

Quando você solicita o resgate de seus valores, diferente da poupança que é imediata, só receberá seu dinheiro no próximo dia útil. O valor sofre o desconto automático do Imposto de Renda. Calma! Não se assuste, pois é apenas sobre o lucro, e essa alíquota diminui conforme o tempo que você deixa o seu dinheiro investido.

Essa é a tabela do Imposto de Renda:

Mesmo com essas justificativas para você conhecer mais sobre o Tesouro, é na hora do imposto e de comparar com a poupança que muitas pessoas ficam com medo de perder dinheiro –afinal, poupança não tem essa cobrança de imposto sobre o lucro. O governo pensou nisso e criou uma regra garantindo que o Tesouro Selic sempre renda mais.

Atualmente, o rendimento da poupança é de 4,5% ao ano e da Selic é 6,5% ao ano. Quando a taxa de juros (Selic) estiver acima de 8,5% ao ano, o rendimento da poupança será fixo: 0,5% ao mês mais a taxa referencial (TR). Quando a taxa de juros estiver abaixo ou igual a 8,5% ao ano, a poupança rende 70% da Selic mais a TR. Com isso a Selic sempre se mantém mais atrativa, mesmo com o desconto do imposto.

A TR é uma taxa calculada pelo governo e aumenta conforme a inflação. Atualmente, essa taxa está em 0% ao ano.

Motivos você tem vários para sair da poupança. Agora depende de você fazer essa mudança e começar a ganhar mais nos seus investimentos. Comente aqui embaixo: qual é sua maior dúvida em relação ao Tesouro Direto?

ID: {{comments.info.id}}

URL: {{comments.info.url}}

Ocorreu um erro ao carregar os comentários.

Por favor, tente novamente mais tarde.

{{comments.total}} Comentário

{{comments.total}} Comentários

Seja o primeiro a comentar

Essa discussão está encerrada

Não é possivel enviar novos comentários.

Essa área é exclusiva para você, assinante, ler e comentar.

Só assinantes do UOL podem comentar

Ainda não é assinante? Assine já.

Se você já é assinante do UOL, faça seu login.

O autor da mensagem, e não o UOL, é o responsável pelo comentário. Reserve um tempo para ler as Regras de Uso para comentários.